お得な生命保険加入術

知っているといないとでは大違い

このような思いを持つあなたへ・・・

そのような生命保険の加入の仕方があるのならば

将来に対する

おぼろげな漠然とした不安も

しかしながら

万が一の事故の時に受け取れる保険金は

できる限り大きくってなんて

都合のいいことだけを思っている方々には

満足できるご提案はできませんので

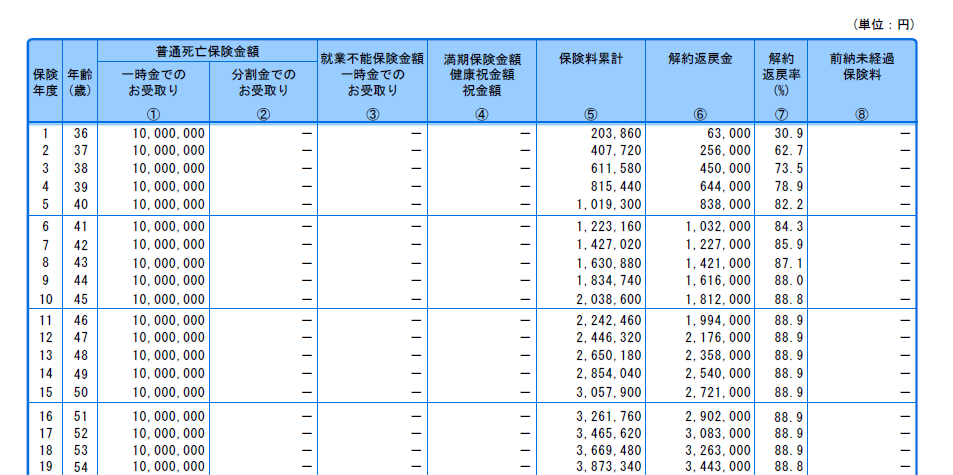

ご覧のように

5年目以降からは

解約しても支払った保険料の80%以上が

確認していただけると思います。

まかり通っていました。

与えるなんてことまでやっていました。

その必要性・正当性はもちろんあります。

そのことは

間違いありません。

思えてしまうということです。

当たり前のことです

業界単位に確かにあったのだと思います

リードしたのだと思います。

前時代的な価値観のままの行政を

続けていくことは

大きな罪と言えるかもしれません。

そのような前時代的な

精神・心は

入れ替えられたのでしょうか。

残念ながら

まだまだ

存在していると言わざるを得ません。

最も力を入れて販売しようとしているのが

10年満期の定期生命保険です

うるさいくらいに宣伝をされています

どれほどの広告費がかかっているのでしょうか

それほどのお金を使っても

利益が出るということでしょうね。

10年満期での満期返戻金もありません。

一体どれくらいおられるのでしょうか。

まあ

そもそも生命保険とは

多く存在するとは思います。

準備をすればいいだけだからです。

遺族は大儲けってことです

しかしながら

そのようなことはあり得ません

次の10年に備えて

生命保険に加入しなおさないといけません

まだまだ働き盛りで責任世代ですから。

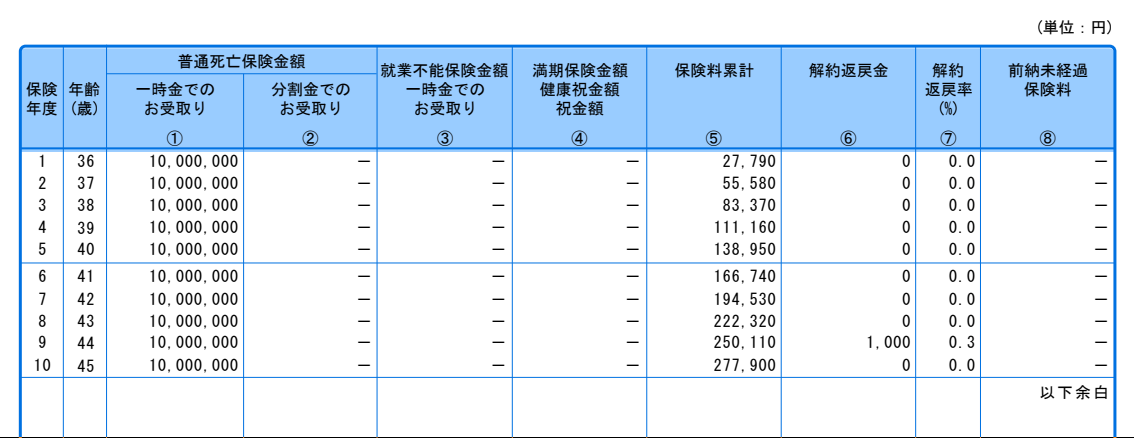

35歳時よりは保険料はあがっています

解約返戻金の推移は同じような感じですね。

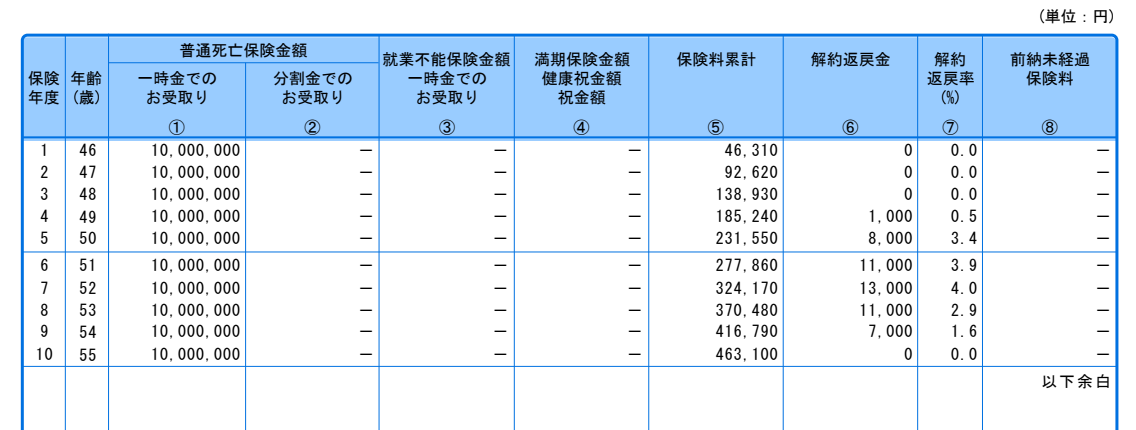

お話を進めます。

まだまだ働き盛りで責任世代ですから。

お話を進めます。

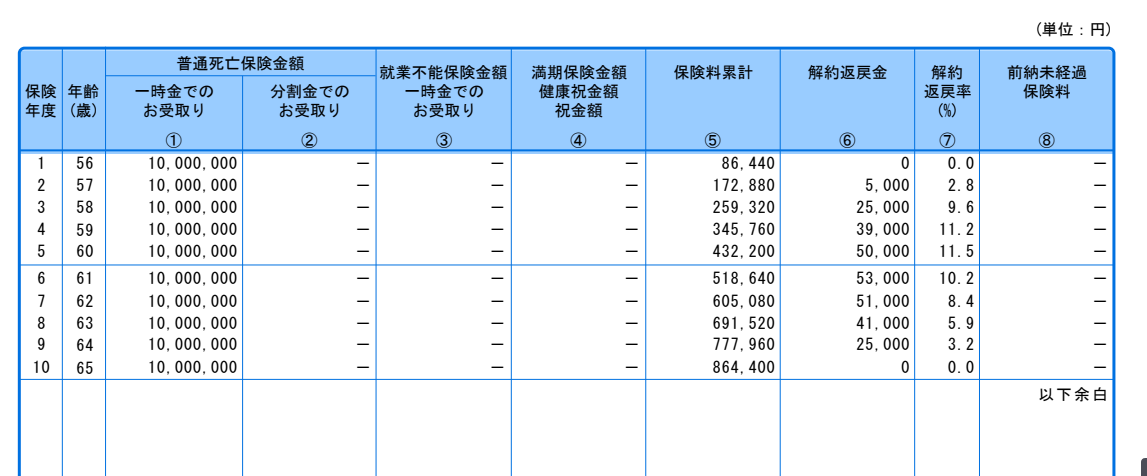

あなたは65歳になっております。

保険料の総計は一体いくらになるのでしょうか

約160万円です。

ここで冒頭文章を再掲載します。

覚えておられますか・・・

万が一の時には

当然のように保険金を受け取れ

万が一がなかった時には

保険料が戻ってくるという

生命保険の加入の仕方があるのなら

あなたは興味がありますか

覚えておられますか・・・

タイミングによって解約すれば

支払った保険料の約80%以上が

解約返戻金として

戻ってくる生命保険があるのです。

『万が一に備える』

ぜひとも採用することをお勧めします。

しっかりと認識しなければなりません。

思っていると思います。

目の当たりにしてきています。

予期せぬ事態が起こったとしても

まあ、おかしなお話ではあるのですが

この教材をご購入いただいた方には

特典1

私のご提案に賛同いただいて

いざ生命保険に加入しようかなと

思った時には

あなたの年齢、性別に基づいた

お見積もりを作成し

ご提供させていただきます。

通じてということになります。

非常に重要なことで

対面した営業職員から

簡単に心を揺さぶられて欲しくは無いのです。

特典2

特典3

PDF(21P)をさし上げます。

と書き直してみます。

公的『「年金」「保険」』制度

しつこいですが

ここで

もう一つ大事なことです。

積み重なっていきます

若いうちは

仕方が無いことです

その加入に至った経緯を尊重して

しっかりと

最後まで加入し続けることです。

その加入に至った経緯を尊重して

しっかりと

何が自分自身に起こるかをわかっているのならば

おられると思います

当たり前の反応だと思います

ご興味を持っていただいた方々に

その価格を発表させていただきます。

この教材で推奨する

「お得な生命保険加入術」を

採用するか否かで

普通に100,000円を

いただいても良いと思っていますが

本編PDF63P+特典PDF21P=合計84P

加えて

ご購入いただいた方が

安心してこの教材の推奨する

「お得な生命保険加入術」に

取り組んでいただくために

下記のアフターサービスを

ご提供させていただきます。

1.教材には自信がありますが

万が一にも

思っていたものと

違うということであれば

教材に明記してある

メールアドレスにご連絡ください

情報教材という特性上

その内容をお知りになった後に

返金に応じることは

基本的にはありません

しかしながら

理由を聞かせていただいた上で

その理由が、よほどに常識外れでなければ

返金に応じたいと考えています。

2.サポート体制

・1年間のメールサポート(無制限)

・1年間の時間帯を限ってではあるが

電話サポート(無制限)

*疑問を解消できるように

できうる限りの

対応時間を取らせていただきます

3.生命保険に関する知識が

まったくなくても大丈夫です

日本語を普通に理解でき

小学生レベルの算数ができれば

問題ありません。

4.本当に

シンプルな内容ではありますが

それでも

ちょっとした不明点等も

出てくるかもしれません

その時は遠慮は一切いりません

購入後1年間は

メール、お電話で

お問い合わせください。

5.実際に生命保険に加入しなければ

この教材が提案している利益を

得ることはできません

ただ

生命保険に加入するのは

現実的には

購入された方が

お住いの近辺に存在する

生命保険会社、保険代理店を

通じてということになります

その段階で

教材だけでは生まれなかった

疑問点が出てくるかもしれません

そのようなものも

お気軽にお問い合わせください

6.この教材を通してではなく

私と直接の接点をもって

生命保険をご加入いただいた方も

少なからず存在しています

私が

この教材で文章や図表で

述べていることを

お客様に直接伝えているわけです

その結果

100%とは言いませんが

限りなくそれに近い方々に

共感いただき

生命保険契約をいただいています

この事実は

あなたの

大きな後押しになると思います。

追伸

生命保険というのは

まさにその名から想像できるように

年齢が高くなれななるほどに

保険料は高くなっていきます

これは

死亡率が

年齢とともにあがっていくので当然のことです

加入を考えているのならば

できる限り

若い年齢で生命保険に加入することをお勧めします

この「お得な生命保険加入術」には

保険料の割引は残念ながらありませんが

保険料の払い込み方法によって差は生じます

「月払い」よりも「年払い」の方がお安く

企業、団体に属していれば

一般の方よりも

保険料がお安くなる可能性はあります

早期にこの教材を購入していただいた方には

その先見の明に敬意を表すと言えば

大げさかもしれませんが

他の保険種類においても

あまり保険会社や保険代理店がお勧めしない

保険の加入の仕方がありますので

それについても

お教えしたいと思います

もちろん有料級の情報です

実は、

この「お得な生命保険加入術」は

約6年ほど前よりも現在は

その効能は薄れています。

もっと遡れば

より以前に加入した人は

もっと大きな恩恵を受けています

返戻される保険料が支払った保険料の

100%超えなんてことも

普通にあったのです

この教材で提供している

「お得な生命保険加入術」は

今現在でも

もちろん有効な方法ではあるのですが

以前であれば

戻ってくる保険料がもっと多いということで

今以上に有効な加入方法でした

また近い将来

戻ってくるお金が少なくなる方向に

保険料率の改定があるかもしれません

どうぞ

今現在の優位性を確保してください

この先のことはわかりませんが

尻すぼみの方向に向かう確率が

高いと思っています

教材の内容を理解していただけるように

筆を尽くしていますが

それでも伝わり切れないことがあると思います

遠慮しないで

サポートを大いに利用してください

最後に

私も還暦を過ぎて

まあ昔で言えば

立派なお爺ちゃんの年齢になりました

この歳になってつくづく感じるのは

やはり若さの尊さです

単に肉体的な年齢だけでなく

精神的な年齢も含めてです

歳を取るにしたがって

時の流れの体感速度は

ドンドンと早まっていきます

何が

人生において必要だったのかは

人生最後にならないと結論は出ませんが

この教材に出会って

ここまで読み進めてきていただいた

あなたですから

まったく価値を

見出していないということは

無いと思います

しっかりと

考えていただきたいと思います

時の流れは

ドンドンと加速をしていきます

加えて

これは

私も今までに

嫌っというほどに経験してきました

人間というものは

基本怠け者です

というか

生物というのは

そのようにできていると思います

しかしながら

人間は幸い??不幸??にも

知性というものを授かりました

いろいろと物事について考える

能力を授かりました

まあ厄介といえば厄介です

なにも考えないでも生きていけるのなら

それで幸せというのが

生物の本能だと思います

でも

あなたは人間です

いろいろと考えてしまいます

そして、いつしか

今はそれほど大きな問題には

直面していないから

まあいいっかって感じに

なってしまうのが普通です

これほどに現実的な数字を見て

理解をした後でも

行動をする方は少ないのです

「お金が無い」

「時間が無い」

「家族が反対する」

なんて都合のいい理由は

いくらでも見つけられます

あなたには

そうはなってほしくはないと

思っています

ここまで

嘘偽りのない具体的な数字も示して

「お得な生命保険加入術」について

説明をしてきました

ここまで

読み進めていただいたということは

あなたも

私の考え方に

100%とまでは言わないまでも

かなりのレベルで

納得していただいていると思います

でも納得しただけで

終わってしまったならば

何も変わりません

時間が経つにつれて

なんかいい話を

聞いたような気がするな〜

どんな話だったかな~

てところに落ちついてしまいます

偉そうな言い方になってしまいますが

最後の分かれ道で

行動するかしないかなんです

毎日同じことを繰り返していて

ある日突然に

人生が変わるなんてことは

絶対にありません

今までとは

違う行動をするからこそ

人生は

変わっていくんだということを

今一度、認識してください

最悪の未来は

支払った保険料が

一銭も戻ってこないことです

そうじゃなかったですか?

そうではないですか?

私は

万が一のリスク管理として

このお金を支払ったのだから

まったく問題ないと

言い切れる人も

もちろんいるでしょうが

当初は

そのように思っていても

実際に

そのようの立場になってしまうと

これだけも保険料を払ったのに

一銭も戻ってこないなんて

「なんて悲しいことだ」

と言う人がほとんどです

そんな

あなたには

なって欲しくはありません

もう一度です

これだけで

「お得な生命保険加入術」は実現しませんが

その一翼を担ってくれる生命保険と

生命保険会社が

莫大な宣伝費を投入している生命保険を

比較してみてください

「お得な生命保険の加入術」を

採用するか

採用しないかで

大きな差が生じることは

容易に想像できると思います

何度でも言いますが

未来なんて予測はできません

だから保険というシステムも

存在するのですが

心情的にも

自分自身が万が一のことで

亡くなってしまうとは思いたくはありません

そして

統計的にも

我が身に起こる確率は低いです

ならば・・・

どうするかということです

今ここで行動をしないと

多くの生命保険会社の

思惑通りになってしまいます

あなたは

万が一の事態に陥らないという

可能性が高いということは

理解しています

しかしながら

その万が一に遭遇する可能性が

ゼロでないことも

理解しています

ならば

その双方の事態にバランスよく対応できる

「お得な生命保険加入術」を採用することは

理にかなったことではないでしょうか

生命保険会社の

思惑に乗せられることは

もうやめましょう

極端な言い方をします

あなたが

この教材の推奨する

「お得な生命保険加入術」を採用せずに

生命保険に加入し続けて

幸いにも

責任世代という重要な時期を

平穏無事に過ごせたとします

その場合

不幸にも

支払った保険料は

一銭も戻ってこないか

戻ってきたとしても

僅かな額という事態に遭遇します

あなたは

その悲しみに耐えることができますか

私のお勧めする

「お得な生命保険加入術」は

何か特別なものだから

何か特別な手間暇が

かかるのではないかと

思ってしまう方もいるかもしれません

まったくもって

そんなことはありません

その他の生命保険に

加入する場合以上の労力を

要求されることはありません

この教材の推奨する

「お得な生命保険加入術」は

画期的なものです

数多く存在する生命保険会社の

ホームページや

生命保険の比較サイト等を

確認してみてください

確認した限り

そのどこにも

この加入方法は掲載されていません

そのような方法を

あなたは採用するわけです

別にひけらかさなくてもいいですが

大いに優越感を

感じていただいて良いと思います

もしかしたならば

あなたの職場にも

生命保険の営業職員が営業に来て

様々な商品を

勧められているかもしれません

そしてもう

情に絆されるような形で

何らかの保険商品に

加入しているかもしれません

しかしながら

生命保険は

マイホームの次に高い買い物だと

いう人もいるくらいの高価な商品です。

情に流されて加入するような商品ではないのです

これから

支払っていく保険料の総額・・・

把握をしていますか?

そして

幸いにも

不幸なことが起きなかったときに

あなたの手元に

いかほどのお金が戻ってくるのか

把握をしていますか ?

しっかりと

客観的に論理的に

加入を検討してください

そうすればもう

生命保険会社の営業職員に

惑わされ

悩まされることもなくなるでしょう

| 特別価格 29,800円

|

本編PDF63P+特典PDF21P=合計84P